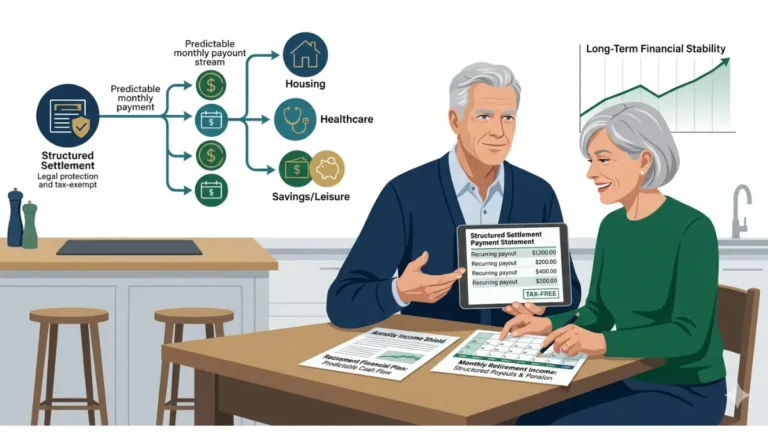

The Real Tax Rules for Structured Settlement Retirement Income

Structured settlement retirement income is federally tax-free — but one IRS carve-out and a factoring decision can erase $30,000. Know both rules first.

Structured settlement retirement income is federally tax-free — but one IRS carve-out and a factoring decision can erase $30,000. Know both rules first.